“60岁买房还贷到68岁?现在真不是段子了!”2025年4月,北京、重庆、哈尔滨等至少10个城市同步调整公积金贷款政策,将贷款年龄上限统一延长至男性68岁、女性63岁证券配资门户网,或法定退休年龄后5年。这意味着,一个58岁的北京大叔现在申请公积金贷款,最长还能贷10年;而一位刚退休的上海阿姨,也有机会用公积金换套电梯房。政策一出,网友炸锅:“这是鼓励‘退休再买房’,还是变相给子女减负?”

调整最直接的利好是月供压力骤降。以北京为例,若50岁购房者申请200万公积金贷款,原政策最长只能贷15年(65-50),月供约1.3万元;新政下可贷18年(68-50),月供直降30%至9100元。重庆某银行客户经理算账:“相当于每月少还一辆五菱宏光mini的车贷。”但对银行来说,这却是场风险博弈——高龄借款人的收入稳定性、健康风险乃至“父债子还”的潜在纠纷,都让风控部门头皮发麻。某股份制银行信贷员私下吐槽:“现在批贷款得像算命,得算客户能不能活到还完钱。”

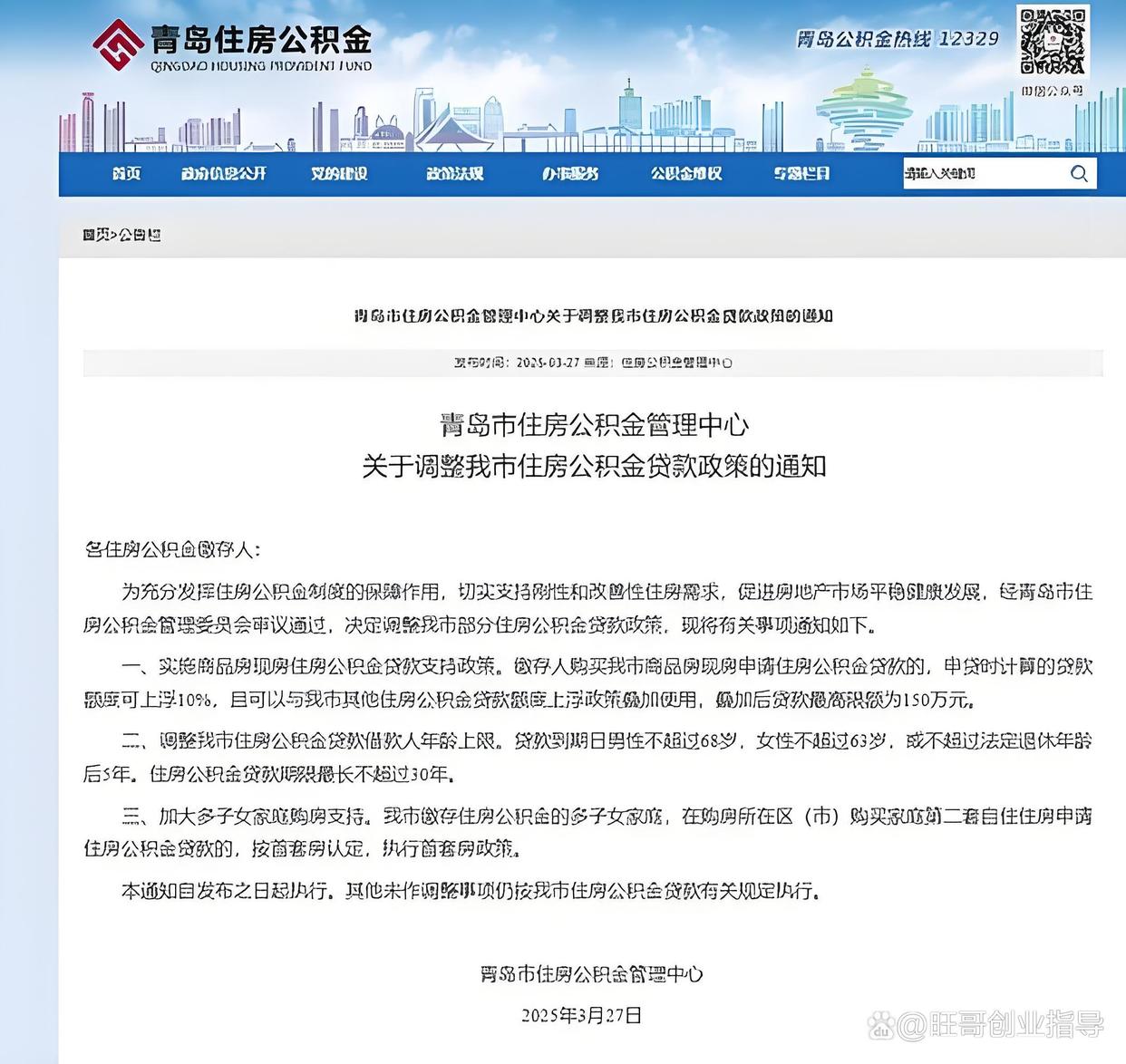

政策背后是楼市与养老的双重焦虑。随着延迟退休落地,男性63岁、女性58岁的新退休标准,让原有贷款年龄限制显得“不合时宜”。更现实的是,许多城市改善型需求被高龄门槛卡住——子女成年要换大房子证券配资门户网,自己却因超龄贷不了款。青岛市民王女士的经历很典型:“想给孙子留个学区房,结果银行说我‘太老了’,现在终于能办了。”不过,评论区马上有人泼冷水:“68岁还在还房贷,万一走早了,房子是银行的还是儿女的?”

这场政策松绑还藏着区域竞争的小心思。对比各地细则会发现,西安、昆明等地额外强调“贷款期限不超过30年”,防止出现“贷到98岁”的极端案例;郑州则玩起“弹性退休+5年”的双重保险,被网友调侃为“既要马儿跑,又要马儿别跑太远”。而最狠的是江门,直接把新政有效期锁死到2030年,明摆着告诉市场:“我们就试五年,不行就撤!”

专家指出,政策能否激活楼市,关键看配套。目前北京、重庆等地已同步优化“接力贷”,允许子女作为共同还款人;青岛试点“以租换贷”,用租金收益抵扣月供。但真正的痛点仍未解决——房价高企下,多贷几年不过是“把压力从胸口挪到腰间”。正如网友神评:“允许68岁贷款,不如直接发68万补贴。”

站在银行窗口前的老李们或许不在乎这些争论。62岁的他刚签下北京五环外一套两居室,贷款6年,每月还8000。“儿子结婚等着住,我退休金够还,总比掏空他钱包强。”这句话,道出了中国式买房最真实的底色——哪有什么“该退休的年纪”,只有“停不下来的牵挂”。

#住房会积金贷款#证券配资门户网

天创优配提示:文章来自网络,不代表本站观点。

全国排名前十配资公司 从星盘看王楚钦:赛场王者的事业星途_双子_狮子_金牛座

全国排名前十配资公司 芯片霸主陨落! 英特尔制造业务惨亏980亿, 分拆业务或才能求生?

全国排名前十配资公司 武汉初阳教育专升本培训学校2025年招生简章及报名指南_院校_教学_江夏